目次

企業の評価は、従来、売上や利益などの財務指標を中心に測られてきましたが、近年、それだけでは企業の価値や将来性を包括的に測ることは難しいと考えられるようになりました。これは、環境対応や人権配慮、ガバナンス体制の構築といった非財務の取り組みが、企業の持続的成長や経営リスクに直結し、投資家らの投資判断にも大きく影響を与えるようになっているからです。

こうした背景から注目されているのが、環境(Environment)・社会(Social)・ガバナンス(Governance)の3つの観点で企業を評価する「ESG評価」です。本記事では、ESG評価の基本とESG指標・スコア・レーティング(格付け)の違い、ESG評価の活用や実務におけるポイントなどについて解説します。

ESG評価とは

ESG評価とは、企業の価値や将来性を財務情報だけでなく、「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」という3つの非財務の観点から、総合的に評価する枠組みのことを言います。また、この評価を行う機関をESG評価機関と言い、FTSE(フッツィー)、MSCI、Sustainalyticsなどが世界的に主要なESG評価機関として知られています。

特徴は、従来の企業評価が定量的な指標を中心に行われてきたのに対し、ESG評価は企業活動の質や持続可能性など定性的な評価にも焦点を当てている点です。この評価軸は、短期的な業績変動では捉えきれない、中長期的な企業価値を補完的に測る役割を担っています。

そのため、投資家はESG評価機関から提供されるデータを活用し、投資判断やエンゲージメントに役立てています。また、ESG評価をもとに構成銘柄を決めるESGインデックス(MSCI日本株ESGセレクト・リーダーズ指数、FTSE JPX Blossom Japan Indexなど)もあり、特に、機関投資家にとって重要な投資判断材料となっています。

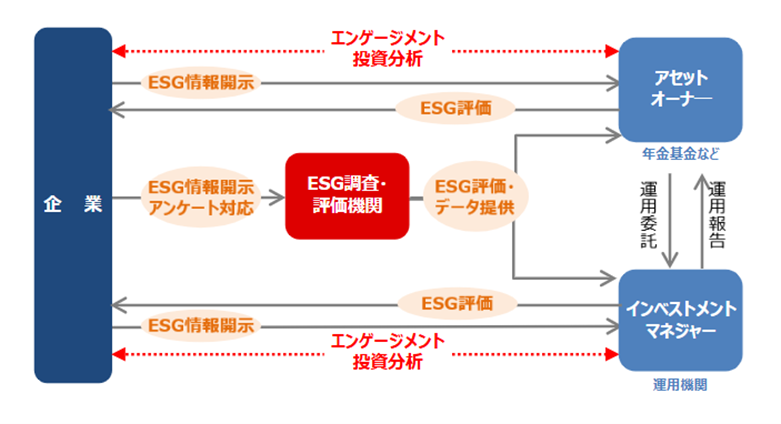

こちらの図では、企業、ESG評価機関、投資家などの関係性を説明しています。

投資家は、特に比較可能性の高いESG情報開示をもとに投資判断を行います。そのため、企業のESGに関する開示情報が多ければ多いほど、その企業が持つリスクを的確に把握し、投資判断に活用することができます。

ESG評価が重視される背景

ESG評価が重視されるようになった背景には、企業を取り巻くリスクの多様化・顕在化があります。ここでは、環境・社会・ガバナンスにおける、それぞれのリスク例をご紹介します。

- 環境:気候変動や資源枯渇といった地球規模の課題が深刻化し、環境負荷の高い事業は、将来的に規制強化やコスト増に直面するリスクを抱えています。ゆえに、環境対応の遅れは、事業継続性そのものに影響を及ぼす可能性があると考え、リスクと捉えられるようになっています。

- 社会:労働環境や人権、多様性に対する社会的関心が高くなったほか、SNSの普及により、企業の不適切な行動は瞬時に拡散され、レピュテーションリスクとして顕在化しやすくなりました。これにより、社会的側面への配慮は「企業姿勢」の問題ではなく、経営リスクの一部として認識されるようになっています。

- ガバナンス:ガバナンス不備による不祥事や不正会計の事例が相次いだことも、ESG評価が重視される理由の一つです。経営の監督体制や意思決定プロセスの不透明さは、長期的な企業価値を大きく損なうリスクと言えるでしょう。

ESG評価が企業経営・投資に与える影響

まず、企業にとっては、ESG評価の結果が資金調達の条件や投資家との対話、株価指数への採用可否などに影響を与えます。さらに、ESGへの取り組み姿勢は、企業ブランドや人材採用にも波及するため、経営戦略の一部として位置づけられるようにもなっています。

また、投資においては、ESG評価を考慮した「ESG投資」や「サステナブル投資」が拡大しています。これは、投資家がESG評価を通じて将来的なリスクが低く、持続的な成長が期待できる企業を見極めようとしているためです。これは単なる倫理的判断ではなく、リスク管理やリターン最大化の観点から合理的な判断とされています。

以下の表にまとめます。

| 観点 | 企業への影響 | 投資家への影響 |

| 資金 | 資金調達のしやすさに作用 | ローリスク・ハイリターンが見込める投資先選定に活用 |

| リスク・機会 | 事業リスクの低減、市場価値の向上 | 長期的リスクの把握・可視化と回避 |

| 社会的評価 | ブランド価値・信頼性の向上や、優秀な人材確保などに寄与 | 不祥事などを含めた、企業経営の持続可能性を判断する材料として機能 |

ESG指標とは

ESG指標とは、ESG評価を行うために用いられる具体的な評価項目を指します。つまり、ESG評価における「ものさし」がESG指標と言えます。また、ESG指標は、企業の取り組みを定性・定量の両面から評価できるように作られています。

ESG指標の基本構造

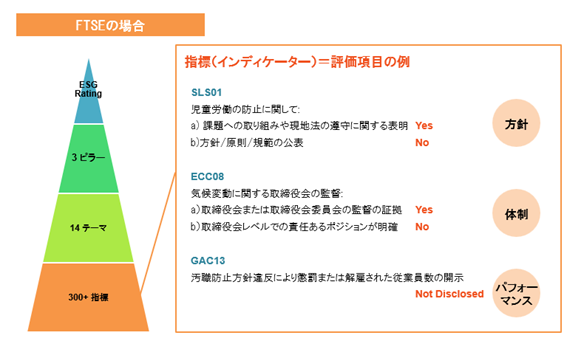

まず、ESG評価機関は、「E(環境)」「S(社会)」「G(ガバナンス)」の3つの分野に対して、それぞれの評価機関が定めるメソドロジー(評価手法)に基づき、評価テーマ(課題、イシューなどとも呼ばれる)を設定しています。そして、これらのテーマに紐づく、具体的な評価項目であるESG指標を設定しています。

こちらの図は、FTSEの評価構造について説明したものになりますが、どの評価機関でも、ESG指標という分析のための評価項目があり、テーマやピラー(評価機関によって呼び方は異なる)が設けられている点は同じです。ただし、ESG評価機関が異なれば、ESG指標の数や内容は異なります。

出典:FTSE資料

ESG指標の例

ESG指標は非常に多岐にわたります。ここでは、代表的なESG評価機関の1つであるSustainalyticsの指標例をご紹介します。ただし、この指標内容についても適宜アップデートがなされていますので、ご留意ください。

| 分野 | テーマ例 | ESG指標例 |

| E (環境) | Water Use – Own Operations(自社オペレーションの水使用) | 水リスク管理、排水管理、ウォーター・スチュワードシップへのコミットメント、環境マネジメントシステム(EMS)、環境方針など |

| S (社会) | Human Capital(人的資本) | 人的資本の開発、多様性プログラム、男女賃金平等プログラム、男女別賃金の開示、差別禁止方針、労働時間の方針など |

| G (ガバナンス) | Business Ethics(ビジネス倫理) | 贈収賄と腐敗方針およびプログラム、コンプライアンス・プログラム、内部通報プログラム、政治的関与方針、ロビー活動と政治支出の透明性など |

また、同セクター(業種区分)に属しているからと言って、そのセクター全ての企業で同じ指標が適用されるわけではありません。対象企業の事業内容や事業所を置く地域の特性などによって、選択される指標が異なるほか、これらの背景を鑑みて、企業ごとに各ESG指標に対する重み(ウエイト)も変え、より実際的に評価しています。

ESG指標の評価方法

どの評価機関でも、一般的には以下のような開示情報に基づき、各ESG指標が評価されています。

- 統合報告書、サステナビリティレポート、ESGデータブック等の任意開示

- 有価証券報告書、コーポレートガバナンス報告書等の法定開示

- Webサイト上の公開情報

- CDP等の第三者質問書・評価

つまり、評価機関が求める該当情報を開示していないと評価されないということになります。

具体的な評価方法は評価機関によって異なりますが、近年のESG評価では、投資家らがより精度高く将来性や成長性などを見極められるように、定性評価ができる指標と、定量評価ができる指標が設けられています。次では、定性・定量評価の概要と、その両面から評価することで得られる利点などをご紹介します。

定性評価(Qualitative Evaluation)

定性評価とは、方針・体制・考え方・実効性など“中身”を評価する方法を言います。概要は以下の通りです。

| 特徴 | 数字に表れにくい本質を見極められる 企業の姿勢・将来性を評価できる 評価者の判断が入るため主観性がある |

| 主な評価項目の例 | E(環境):気候変動への長期戦略があるか、科学的根拠に基づく目標(SBT)を設定しているかなど S(社会):人権デューデリジェンスの実施状況、ダイバーシティ方針の具体性・実効性など G(ガバナンス):取締役会の議論の質、経営陣への報酬設計がESG目標と連動しているかなど |

| メリット | 数字に出ない「本気度」や将来リスクを見抜ける |

| 注意点 | 評価機関ごとに結果が分かれやすい |

定量評価(Quantitative Evaluation)

定量評価とは、割合や量など数値で測れるものを評価する方法を言います。概要は以下の通りです。

| 特徴 | 客観的で比較しやすい 時系列での改善・悪化が追いやすい データに基づくため再現性が高い |

| 主な評価項目の例 | E(環境):CO₂排出量(Scope1・2・3)、再生可能エネルギー使用比率、水使用や廃棄物の量など S(社会):女性管理職比率、従業員離職率、労災発生件数など G(ガバナンス):社外取締役比率、取締役会出席率、不祥事・コンプライアンス違反件数など |

| メリット | 数字で示されるため分かりやすい |

| 注意点 | 数字が良くても「なぜそうなっているか」という理由や原因が分かりづらい場合もある |

なぜ定性評価と定量評価が必要なのか

定性評価では「なぜできているのか/これからも続くのか」を評価でき、定量評価では「今、どれくらいできているか」を評価できるからです。

例えば、「CO₂排出量が少ない(定量)」場合でも、「事業規模が小さいだけで削減戦略がない(定性が弱い)」ことも考えられます。その際、定性と定量の両面から評価することで、将来性を加味した包括的で実質的な評価の精度が高まると言えます。

実際、FTSE、MSCI、SustainalyticsなどのESG評価機関では、定性と定量の両方の指標を設定し、それらを組み合わせて評価しています。また、投資家は、「短期比較→定量重視」「中長期リスク→定性重視」という使い分けをすることが多いと言われており、投資判断においても有用であると言えます。

ESGスコアとは

ESGスコアとは、ESG指標をもとに企業の取り組み状況を数値化した評価結果を指します。多数の評価指標(評価項目)を一定のロジックで点数化することで、同一評価機関のスコアであれば、企業間の比較や時系列での変化を数字で把握しやすくなるという利点があります。

ただし、ESGスコアは、企業のESGへの取り組みを数値として一目で把握できる反面、具体的に何が評価されて、何が評価されていないのかが見えづらいという特徴もあります。そのため、ESGスコアだけを見るのではなく、どの指標がESGスコアに影響しているのかも併せて確認することが大切です。

ESGスコアの算出方法

ESGスコアの算出方法は、評価機関ごとに異なります。ここでは、それぞれの評価機関の算出方法について、画像とともに簡潔にご説明します。

FTSEのESGスコア算出方法

FTSEでは、「テーマごとに紐づくESG指標における、詳しいチェック項目の達成率」を点数化し、重要テーマほどウエイトを重くすることで評価します。そのため、スコアが高いほど良い評価となります。

MSCIのESGスコア算出方法

MSCIは、「同セクター(業種区分)内におけるの重要イシュー(テーマ)への対応具合」を評価します。そのため、相対評価となっています。また、スコアが高いほど良い評価となります。

Sustainalyticsのスコア算出方法

Sustainalyticsでは、「リスクにどれだけ対応できているか(リスクをどれだけ減らせているか)」を評価します。そのため、スコアが低いほどリスクが小さいと評価され、良い評価となります。

ESGスコアの企業と投資家の活用方法

企業にとっては、ESGスコアは自社の属するセクターや世界全体での立ち位置を客観的に把握するのに役立ちます。そのため、競合他社との比較を通じて、自社の強みや弱み、改善余地のある領域を明確にすることが容易になります。

投資家にとっては、ESGスコアは企業分析や比較、ポートフォリオ構築の際の参考情報となります。特に、同セクター(業種区分)内の他社との相対比較や、過去からの改善傾向を把握する際に有効です。また、スコアの推移を見ることで、企業がどの程度ESG課題に向き合ってきたかを判断できます。

ESGレーティング(格付け)とは

ESGレーティング(格付け)とは、ESGスコアをもとに、企業をランクや等級として分かりやすく分類した評価結果を指します。FTSEやSustainalyticsの場合はスコア、MSCIの場合はCCC~AAAまでの7段階でランク付けが行われます。多くのESG関連の「インデックス」構成銘柄を選定する際には、これらのレーティングが使用されます。

ESGレーティングとESGスコアの違い

ESGスコアが詳細な分析や比較に向いているのに対し、ESGレーティングは全体像を素早く把握するのに向いていると言えます。そのため、用途や目的に応じて使い分ける必要があります。

| ESGスコア | ESGレーティング | |

| 表記方法 | 数値(点数) | ランク・格付け |

| 詳細度 | 高い、実態把握向き | 低い、概要把握向き |

| 主な用途 | 定量比較・分析・改善 | 迅速な評価・自社の立ち位置確認・スクリーニング |

ESG評価機関ごとに異なるレーティング表記

ESGレーティングの表記方法は、ESG評価機関ごとに異なり、アルファベット表記(AAA〜CCC)、数値ランクなどがあります。ここでは、以下の通り、代表的な評価機関であるFTSE、MSCI、Sustainalyticsの特徴や表記方法を記します。

| 評価機関 | 特徴 | レーティングの表記方法 |

| FTSE Russell | グローバル指数提供機関 | スコア(0〜5、0.1単位) |

| MSCI | グローバル指数提供機関 | AAA、AA、A、BBB、BB、B、CCCの7段階 |

| Sustainalytics | ESGリスク分析特化 | スコア(0以上、0.1単位。スコアが小さい方がリスクが低い) |

同じ企業でもレーティングの位置づけや意味合いが異なる理由

同じ企業でもESGレーティングが異なるのは、ESGレーティングの位置づけや意味合いが評価機関ごとに異なるためです。評価の違いは誤りではなく、「どの視点で企業を見ているか」という評価機関の考え方やメソドロジーの違いだと言えます。そのため、異なる評価機関のレーティングを単純に比較することは適切ではない場合もあります。

企業がESGレーティングを読み解く際の注意点

企業にとって重要なのは、レーティングの高低そのものではなく、その評価に至った背景を把握することです。どの指標が評価を押し下げているのか、改善余地はどこにあるのかを読み解くことで、ESG評価を経営改善に活かすことができます。レーティングは、第三者機関からの評価結果であると同時に、改善ヒントを含んだ有益なフィードバックでもあると言えるでしょう。

ESG評価の課題

ESG評価は、企業の持続可能性を測る有効な枠組みである一方、その評価手法や構造において課題も抱えています。ここでは、代表的な課題として5つをご紹介します。

評価機関による評価手法の違いとばらつき

ESG評価は、評価機関ごとに算定方法や重視する指標の選び方、ウエイト(重み付け)などの評価ロジックが異なります。その結果、同じ企業であっても評価結果が異なる場合があります。また、評価ロジックが完全には開示されていないケースもあり、透明性の面が指摘されることもあります。ただし、こちらについては各評価機関が改善に向けて動いています。

開示情報への依存と中小・新興企業の不利

ESG評価は、企業が公表する開示情報に強く依存しています。そのため、実態として優れた取り組みを行っていても、情報開示が十分でなければ評価に反映されにくくなります。その結果、開示がうまい企業は高評価を獲得し、実態は良くても開示が弱い企業は低評価となる場合が見受けられます。このため、実力より「開示力」が評価されがちだと揶揄されることもしばしばです。特に、中小企業や新興企業は、開示体制の未整備により不利になりやすい傾向が指摘されています。

過去データ偏重と評価更新の遅れ

多くのESG評価では、過去の実績データが重視され、評価の更新頻度も年1回程度と高くありません。そのため、直近の改善施策や戦略転換がスコアやレーティングに反映されるまでに時間差が生じます。企業側は、このタイムラグを前提に評価結果を解釈する必要があります。投資家側も、高評価であったとしても、急な不正会計や人権問題などの不祥事が発覚する場合もあります。ESG評価の結果は未来を確実に予測できるものではなく、予測精度には限界がある点に注意しましょう。

セクター(業種区分)特性や外部環境による影響

ESG評価は、セクターごとの特性によって大きく左右されます。また、国や地域の制度、規制環境など、企業努力だけではコントロールできない外部要因も評価に影響します。これらの前提条件を考慮せずに横断的な比較を行うと、評価の解釈を誤る恐れがあると言えます。

財務情報・企業価値との関係性の分かりにくさ

ESGスコアと財務パフォーマンスや企業価値との関係性は、必ずしも一対一で説明できるものではない点に注意が必要です。ESG評価は万能な指標ではなく、財務情報を補完する評価軸として位置づけることが重要です。ゆえに、複数の指標を組み合わせて総合的に判断する姿勢が求められていると言えます。

ESG評価を高めるためにできること

まず、各企業の置かれている状況や社内体制などにより、評価を高めるためにできることは異なります。ゆえに、一概に評価が向上する方法を述べることは難しいのですが、ここでは、あくまでも一般的な内容をご紹介します。

ESG評価結果の一般的な改善手法

- まずは、各評価機関の採点手法(メソドロジー)を把握します。

- そして、自社や自社が属するセクター(業種区分)で重要度が高いと設定されているテーマを確認します。

- このあと、テーマ(課題、イシュー)に優先順位を付けていくことになりますが、その際、企業によっては重要でも短期に改善が難しいテーマもあるため、影響度・実行可能性・時間軸を踏まえて、自社にとって現実的な打ち手に落とし込むことが重要です。

- そして、優先順位の高いテーマが決定すると、それらに紐づいている評価指標を確認し、評価されていない、もしくは、評価が低いものを洗い出します。

- その後、各指標で求められている内容を確認し、求められている形で継続的に情報開示できるように社内の関係各所と連携します。開示内容については、各指標の内容をよく理解することが重要です。

このほか、ガバナンスや内部統制を強化し、不祥事・重大インシデントの未然防止と迅速な対応体制を整えることも、総合的な評価向上につながります。

ESG情報開示における基本的な考え方

ESG評価を高めるうえで重要なのが、透明性の高い情報開示です。評価機関は、企業が公開している情報をもとに評価を行うため、開示の質と一貫性が評価結果に直結します。方針や理念だけでなく、KPI、進捗、課題、監督・実施体制までを体系的に示すことが重要です。

「評価改善に取り組んだのに反映されない」、「同業と比較すると評価が低い」というお悩みのある方は、自社の開示情報と評価機関が見ているポイントとの間にギャップがある場合が考えられます。また、指標内容が変わることもしばしばですので、「去年は評価されたのに今年は評価されない」ということも起こりえます。その場合には、今一度、ESG指標を読み込み、何が求められているのかを確認し、それを網羅した開示情報になっているのか見直すといいでしょう。専門のESGコンサルタントに相談することもお勧めです。

ESG評価・スコア・レーティングへの向き合い方

ESG評価は、各評価機関が国際規範・ガイドライン・法規制や社会要請など様々な情報によって設計されたメソドロジーに基づき、企業の開示情報や政府・市民社会・メディア等からの第三者情報、また不祥事などを分析し、グローバルな基準で評価を行った結果です。

そのため、ただ単にスコアやレーティングの向上を追いかけるのではなく、その評価に至った背景を丁寧に読み解くことで、自社の経営や事業活動をグローバルな視点で見直すための有効なヒントを得られるでしょう。また、単一の評価機関の結果を絶対視するのではなく、複数の評価機関の結果を分析することで、自社の中長期的なリスクを減らし、社会や投資家からの評価向上も期待できます。

イースクエアによるESG評価改善支援(FTSE、MSCI、Sustainalytics)

イースクエアでは、FTSE、Sustainalytics、MSCIといった主要評価機関に対応したESG評価改善支援を個別の評価機関ならびに統合的な観点からも実施しています。評価機関ごとの評価思想や指標の違いを踏まえた分析を行い、企業ごとの状況に応じた改善策を提案しています。ESG戦略の整理から情報開示の改善まで、一貫した支援が可能です。

詳しくは、イースクエアのFTSE・MSCI・Sustainalyticsに対応した「ESG評価改善支援サービス」をご覧ください。

- ESG評価機関対応/スコア改善支援

- FTSE ESG Scores/Ratings評価スコア改善 & Index組み入れ支援

- MSCI ESG Ratings格付け改善支援

- Sustainalytics評価改善支援